盘点农药原药市场,涨跌幅TOP5的品种有哪些?

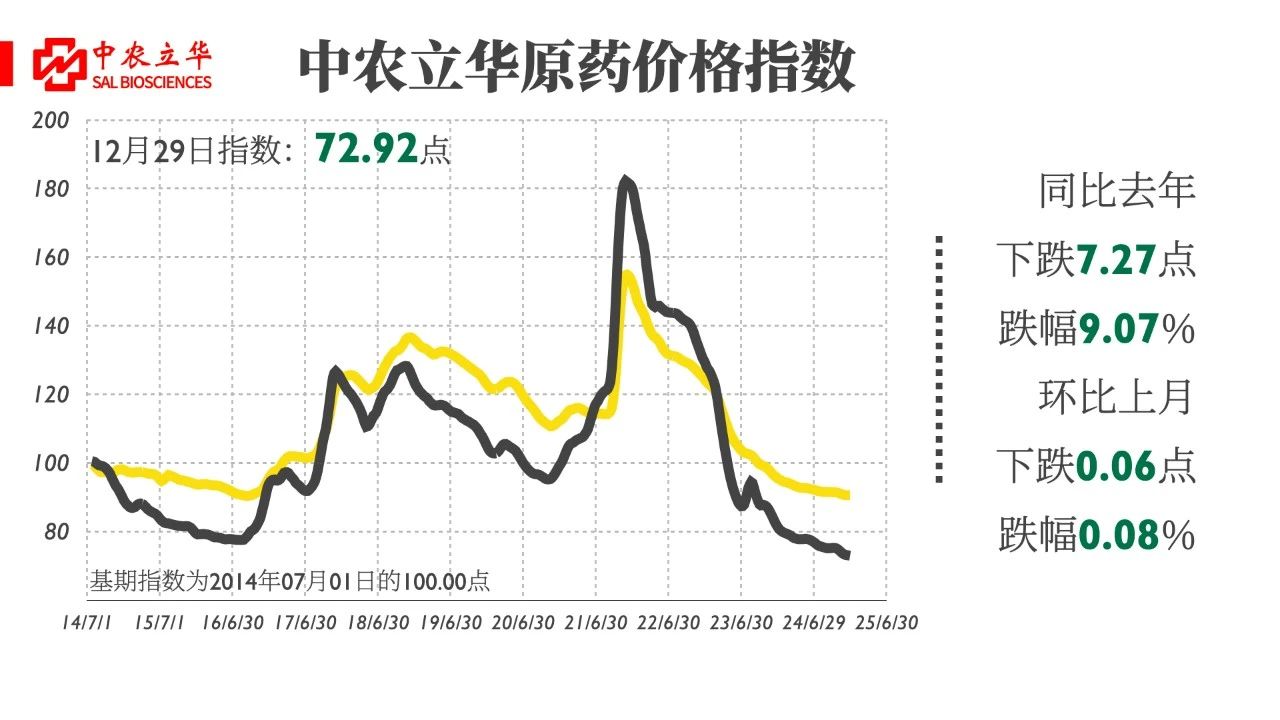

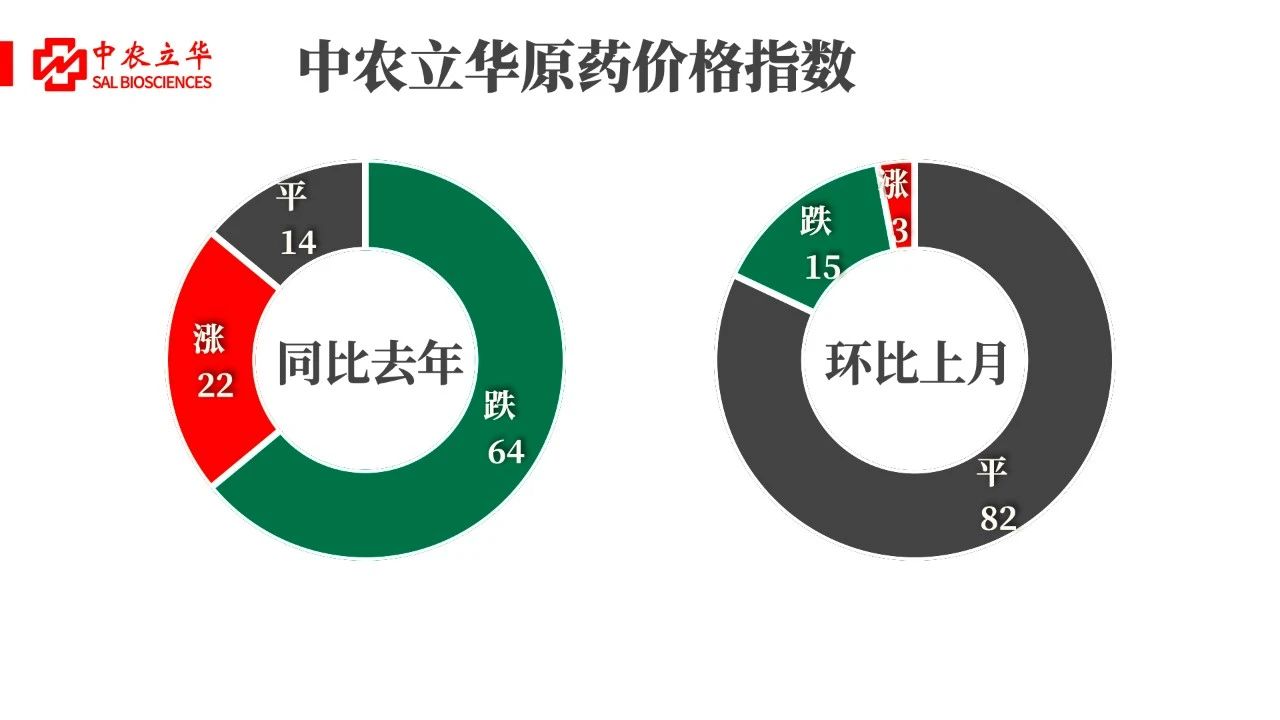

2024年原药市场处于“熬”的周期中,行情底部震荡盘整,较2023年跌跌不休的态势,行情呈现分化局面,中农立华原药20241229期原药价格指数报72.92点,与上年指数同比跌幅9.07%。在跟踪的上百个品种中,64%品种继续下跌,14%品种与2023年同期持平,22%品种表现上涨。 从三大品类看,在监测

2025-01-09

发布时间:2025-01-09 来源:中农立华原药 浏览次数:393

中农立华原药

2025-01-09

![]() 393

393

2024年原药市场处于“熬”的周期中,行情底部震荡盘整,较2023年跌跌不休的态势,行情呈现分化局面,中农立华原药20241229期原药价格指数报72.92点,与上年指数同比跌幅9.07%。在跟踪的上百个品种中,64%品种继续下跌,14%品种与2023年同期持平,22%品种表现上涨。

从三大品类看,在监测的上百个品种中,同比去年,杀虫剂跌幅最大,除草剂跌幅居中,杀菌剂跌幅最小。

杀虫剂品类中有10个品种上涨,27个品种下跌,6个品种持平;同比去年下跌7.28点,跌幅10.2%。

除草剂品类中有3个品种上涨,33个品种下跌,8个品种持平;同比去年下跌8.61点,跌幅9.74%;

杀菌剂品类中有4个品种上涨,27个品种下跌,4个品种持平,同比去年下跌5.43点,跌幅6.95%。

从价格指数的曲线我们可以看到2024年市场的运行轨迹,接下来让我们梳理回顾下三大品类近5年及2024年涨跌幅前五的品种。

首先,让我们来看下近5年涨幅前五的品种有哪些?

近五年跌幅靠前的5个品种,他们都是谁?

通过梳理了近5年农药原药涨跌幅前五品种,我们看出整个原药大盘2020年市场承压,2021年全线品种涨幅创新高,农药行业估值被打开;2022年至2023年产品价格断崖式下跌,去库存持续,2024年行情底部震荡,存量竞争,供需博弈。

2024年三大品类涨跌幅前五品种的情况:

2024年除草剂仅有3个产品上涨,分别是烯草酮、烯禾啶和2,4-滴,其他品种或持平或出现不同程度的下跌。

在杀虫剂10个上涨的品种中涨幅前五的分别是杀螟丹61.54%、杀虫单52%、哒螨灵30%、阿维菌素27.03%、甲维盐24.27%。

杀菌剂上涨的品种有4个,分别是百菌清47.22%、烯酰吗啉18.18%、咪鲜胺6.25%、醚菌酯5.26%。除百菌清和烯酰吗啉涨幅较大,其他涨幅均较小,可见杀菌剂市场行情依旧上涨乏力。

而跌幅前五的品种都表现出10%以上的下跌幅度。其中,除草剂和杀虫剂品种中最大跌幅均超过30%,市场依旧震荡盘整,整体呈现分化局面。

2024年农化市场回顾

(1)供需博弈,不乏阶段性的市场机会

按需采购成为国内外市场采购策略调整的主方向,但阶段性供需失衡,造成个别品种行情波动,如吡唑醚菌酯、丙硫菌唑、戊唑醇等品种。

(2)创制突破,新赛道构建专利垄断带来壁垒红利

国内农化企业创制突破,从产品力方面进行差异化竞争策略,用专利创制产品打造全新赛道,构建自身护城河。

(3)应对国内内卷,出海策略寻找差异化竞争优势

制造端注重产业链延伸及工艺、装备的突破,成本最优化,需求端注重登记、渠道、品牌的深挖,服务竞争正当时!

(4)价值链重塑,带来产业链各环节利润的再平衡

整个农化产业一切皆周期波动,供需失衡到供需再平衡需要市场周期的检验与匹配。

回首2024,展望2025

(1)底部盘整

整个行业依旧处于底部盘整阶段,农化行业的刚需属性不变,需要继续“熬”,静待需求回暖带来的市场机会。

(2)风险骤增

规模产能放量,新进产能涌入,产品分化,经营现金流、新政策落地,黑天鹅事件等,都会直接或间接影响产业链的各环节,经营风险加大。

(3)内卷突破

回归专业,拥抱市场变化,不断修炼内功,提质增效,用聚焦、长期主义思维应对未来,专注、稳定并可持续为合作伙伴创造价值。

(4)产业融合

行业新政策的落地,终端需求种药肥一体化的融合,生物制剂的崛起,未来产业边界的模糊,催生多业态的融合。

当然2025年还有很多市场趋势需要大家关注,出海的继续加速,创制突破的崛起,品牌、服务输出竞争的加剧,产业链各环节的创新等,年终岁尾,让我们一起拥抱行业的变化,穿越周期,静待花开!

2025年,一起坚守为农服务的初心,且行且珍惜!

中国农药查询(安卓版)

中国农药查询(安卓版)

中国农药查询(iOS版)

中国农药查询(iOS版)

微语农药(公众号)

微语农药(公众号)

回到顶部

回到顶部